این تحلیل با نگاه یک تریدر نهادی و مدیر ریسک نوشته شده است؛ یعنی تمرکز اصلی آن نه روی حدس زدن حرکت بعدی قیمت، بلکه روی فهم عمیق سازوکار بازار، جریان سرمایه و منطق عرضه و تقاضاست. هدف این متن ارائه یک چارچوب تصمیمگیری حرفهای است که هم برای معاملهگر فعال و هم برای سرمایهگذار بلندمدت قابل استفاده باشد.طلا بازاری نیست که با هیجان بتوان در آن دوام آورد. این بازار بیش از هر چیز به صبر، درک کلان و احترام به ساختار پاسخ میده.

ماهیت واقعی طلا در سیستم مالی

طلا برخلاف تصور عمومی، صرفاً یک دارایی تورمی یا یک پناهگاه ساده در زمان بحران نیست. طلا در عمل نقش «بیمه سیستم مالی» را بازی میکند. هر زمان که اعتماد به ارزهای فیات، بدهی دولتها یا ثبات سیاستهای پولی دچار خدشه میشود، طلا بهتدریج وارد مرکز توجه جریان سرمایه میشود.

نکته کلیدی اینجاست که طلا مستقیماً با تورم اسمی حرکت نمیکند. عامل تعیینکننده برای آن نرخ بهره واقعی است؛ یعنی تفاوت بین نرخ بهره اسمی و تورم انتظاری. زمانی که بازده واقعی داراییهای بدون ریسک کاهش مییابد یا منفی میشود، نگهداری طلا از منظر سرمایهگذاران منطقیتر میشود و تقاضا بهصورت ساختاری افزایش پیدا میکند.

موتورهای اصلی حرکت قیمت طلا

حرکت قیمت طلا حاصل برهمکنش چند متغیر کلان است. در رأس این متغیرها نرخ بهره واقعی قرار دارد. هر افزایشی در نرخ بهره واقعی، هزینه فرصت نگهداری طلا را بالا میبرد و فشار فروش ایجاد میکند. در مقابل، کاهش یا تثبیت این نرخ معمولاً به نفع طلا تمام میشود.

دلار آمریکا دومین متغیر مهم است. رابطه طلا و دلار اغلب معکوس است، اما این رابطه خطی و ساده نیست. آنچه برای طلا اهمیت دارد، شتاب و پایداری حرکت دلار است، نه صرفاً بالا یا پایین بودن آن. دلار قوی اما ناپایدار الزاماً به معنای بازار نزولی برای طلا نیست.

در نهایت، ریسک سیستماتیک نقش کاتالیزور را ایفا میکند. بحرانهای بانکی، تنشهای ژئوپلیتیک یا نگرانیهای مربوط به بدهی دولتها میتوانند بدون مقدمه باعث جهش تقاضا برای طلا شوند؛ جهشی که اغلب از منطق تکنیکال کوتاهمدت فراتر میرود.

نقش ترامپ و سیاست های آمریکا بر قیمت طلا

در تحلیل بازارهای جهانی، طلا سابقهای طولانی دارد که نه فقط بهعنوان کالای فیزیکی، بلکه بهعنوان یک دارایی مالی و ابزار حفاظت ریسک پذیرفته شده است. یکی از اصطلاحات رایج در این زمینه «طلای کاغذی» است. طلای کاغذی در واقع به ابزارهای مالی مبتنی بر طلا گفته میشود که مالکیت فیزیکی طلا را منتقل نمیکنند، بلکه ارزش آنها به قیمت جهانی طلا وابسته است، مثل ETFهای طلایی یا قراردادهای مشتقه مبتنی بر طلا. این ابزارها امکان معامله و ورود سرمایه به بازار طلا را بدون نیاز به نگهداری فیزیکی این فلز فراهم میکنند و به همین دلیل زمینههای سفتهبازی و نقدشوندگی بالا را در بازار ایجاد میکنند.

در دوره اخیر، مخصوصاً با بازگشت دونالد ترامپ به عرصه سیاسی و تمرکز سیاستهای او روی مسائل تجاری و سیاسی، بازار طلا نوسانات قابل توجهی را تجربه کرده است. بخشی از این نوسان ناشی از افزایش عدم قطعیت و ریسک سیستماتیک است. زمانی که سیاستهای تجاری تهاجمی، تعرفههای گسترده یا دخالتهای سیاسی در ساختار نهادهای پولی مطرح میشود، اعتماد سرمایهگذاران به اقتصادهای رسمی و ثابت کاهش مییابد و در چنین محیطی، داراییهای امن مانند طلا معمولاً مورد توجه بیشتری قرار میگیرند.

چنین جریانی موجب شده سرمایهگذاران در ETFهای طلایی (نمادهای طلای کاغذی) و دیگر ابزارهای مشتقه که وابسته به قیمت طلا هستند، بهعنوان راهی آسان و سریع برای جابجایی سرمایه به سمت پناهگاههای امن وارد شوند. این افزایش تقاضای کاغذی، در مقیاس بزرگ، میتواند فشار خرید را در بازار بالا ببرد و قیمت طلا را تحت تاثیر قرار دهد—بهویژه در شرایطی که سرمایهگذاران نهادی و صندوقهای سرمایهگذاری بزرگ در واکنش به سیاستهای پرریسک سیاسی یا اقتصادی ایالات متحده، برای پوشش ریسک خود به این ابزارها پناه میبرند.

بخشی از منطق این رفتار اقتصادی این است که افزایش قیمت طلا، از منظر آمریکا و بهویژه دولت ترامپ میتواند جنبههای مثبت اقتصادی و تراز تجاری نیز داشته باشد. وقتی قیمت جهانی طلا بالا میرود، ایالات متحده بهعنوان یکی از بزرگترین مراکز خرید و فروش طلای کاغذی و فیزیکی میتواند از طریق معاملات مالی و خدمات بازار سرمایه سود ببرد و در گزارشهای مالی و تجاری، این افزایش تقاضا و قیمت را بهعنوان دستاوردی در بهبود تراز مثبت خدمات مالی نسبت دهد. در عمل، چنین رویکردی به آمریکا این امکان را میدهد که از نقش قوی دلار در بازار جهانی و بازارهای مالی مشتقه بهره ببرد—بهخصوص زمانی که سایر ارزهای ذخیره و داراییهای امن دیگر تحت فشار باشند. از سوی دیگر، افزایش تقاضای جهانی برای طلا باعث میشود که بازار طلای آمریکا به هاب بینالمللی معاملات کاغذی طلا تبدیل شود، چیزی که برای صورتهای مالی و تجارت خدمات مالی آمریکا امتیاز مثبتی به حساب میآید، حتی اگر تقاضا ناشی از عدم قطعیت باشد.

به زبان سادهتر، سیاستهای تهاجمی ترامپ و افزایش عدم قطعیت سیاسی و اقتصادی باعث شده سرمایهها بهجای ماندن در داراییهای ریسکی، به سمت داراییهایی مانند طلا سوق پیدا کنند. این تقاضای کاغذی بهنوبه خود نه فقط قیمت طلا را بالا میبرد، بلکه به نفع ساختار مالی و تجاری آمریکا است، چون حجم معاملات طلای کاغذی در بازارهای تحت حاکمیت دلار را افزایش میدهد و این در صورتهای تجاری و گزارشهای مالی تحلیلپذیر بهعنوان یک نقطه قوت قابل ذکر است.

در نتیجه، حتی اگر هدف اصلی سیاستگذاران افزایش قیمت طلا نباشد، پویایی سیاستهای ترامپ—بویژه در حوزه تجارت، تعرفهها و فشار بر نهادهای پولی—میتواند به افزایش تقاضا برای طلای کاغذی و در نتیجه افزایش قیمت طلا منجر شود، وضعیتی که از منظر آمار و گزارشهای تجاری ممکن است بهعنوان دستاورد اقتصادی یا نقطه قوت نسبی در نظام مالی آمریکا تعبیر شود؛ مخصوصاً در زمینههایی که ایالات متحده مرکز بازارهای مشتقه و خدمات مالی مرتبط با طلا است.

ساختار بازار طلا از دید حرفهای

در تایمفریمهای بلندمدت مانند هفتگی و ماهانه، ساختار کلی بازار طلا همچنان صعودی است. کفهای قیمتی بهمرور در سطوح بالاتری شکل گرفتهاند و این نشان میدهد که بازار وارد فاز انباشت بلندمدت شده است. این موضوع برای سرمایهگذاران پیام روشنی دارد: روند اصلی هنوز نقض نشده است.

با این حال، در تایمفریم روزانه، بازار طلا اغلب بین فازهای مختلفی جابهجا میشود. دورههای حرکت شارپی معمولاً با فازهای توزیع و سپس اصلاح همراه هستند. تریدر حرفهای تلاش نمیکند در تمام این فازها فعال باشد. او فقط زمانی وارد بازار میشود که ساختار با سناریوی او همراستا باشد.

عرضه و تقاضا واقعی در بازار طلا

عرضه و تقاضا در طلا صرفاً خطوط روی نمودار نیست. بخش مهمی از تقاضا از سوی بانکهای مرکزی، بهویژه در اقتصادهای نوظهور، ایجاد میشود. این بازیگران با دید کاملاً بلندمدت وارد بازار میشوند و رفتارشان اغلب مستقل از نوسانات کوتاهمدت است.

در سمت دیگر، صندوقهای ETF طلا نقش مهمی در سمت عرضه و تقاضا دارند. ورود یا خروج سرمایه از این صندوقها معمولاً بازتاب تغییر انتظارات سرمایهگذاران نهادی نسبت به نرخ بهره و ریسک سیستماتیک است. فروش تولیدکنندگان و هج کردن آنها نیز در برخی مقاطع میتواند به افزایش عرضه منجر شود.

نواحی معتبر عرضه و تقاضا روی چارت معمولاً همزمان با تغییر رفتار این بازیگران شکل میگیرند. به همین دلیل، این نواحی ارزش تحلیلی بالاتری نسبت به سطوح صرفاً تکنیکالی دارند.

نواحی کلیدی عرضه و تقاضا از منظر تحلیلی

نواحی تقاضای معتبر در طلا معمولاً جایی هستند که آخرین موج صعودی قدرتمند از آن آغاز شده است. این نواحی اغلب با کاهش شتاب فروش و نشانههایی از جذب عرضه همراه هستند. ورود حرفهای در این محدودهها معمولاً پس از مشاهده تأیید ساختاری در تایمفریمهای پایینتر انجام میشود.

در مقابل، نواحی عرضه معمولاً در سقفهایی شکل میگیرند که قیمت با شتاب بالا به آنها رسیده اما نتوانسته ادامه مسیر دهد. این نواحی اغلب نشاندهنده جلو افتادن قیمت از منطق بنیادی بازار هستند و محل مناسبی برای توزیع محسوب میشوند.

سناریومحوری؛ قلب تحلیل حرفهای

تحلیل حرفهای طلا بر پایه سناریو بنا میشود، نه پیشبینی قطعی. در سناریوی غالب، تا زمانی که نواحی تقاضای تایمفریم روزانه حفظ شوند و نرخ بهره واقعی نشانهای از افزایش پایدار نداشته باشد، ادامه روند صعودی محتملتر است. در این حالت، ورود پلهای و مدیریت ریسک پویا رفتار منطقیتری نسبت به ورود یکباره خواهد بود.

سناریوی جایگزین زمانی فعال میشود که ناحیه تقاضای روزانه بهصورت معتبر شکسته شود و همزمان دلار و نرخ بهره واقعی تقویت شوند. در چنین شرایطی، معاملهگر حرفهای بهجای خرید احساسی، منتظر شکلگیری نواحی تقاضای تایمفریم بالاتر میماند.

تفاوت نگاه تریدر و سرمایهگذار در طلا

سرمایهگذار طلا تمرکز خود را روی تایمفریمهای بالا میگذارد و اصلاحها را فرصت میبیند، نه تهدید. نوسانات کوتاهمدت برای او اهمیت ثانویه دارند و تصمیمگیریاش بیشتر تحت تأثیر متغیرهای کلان است.

در مقابل، تریدر طلا به ساختارهای کوتاهمدت حساس است و فقط زمانی وارد معامله میشود که سناریوی مشخصی تأیید شده باشد. خروج سریع در صورت نقض سناریو، بخشی جداییناپذیر از این رویکرد است.

یکی از رایجترین اشتباهات، جابهجا کردن این دو ذهنیت است؛ یعنی سرمایهگذاری با ذهن تریدر یا معاملهگری با ذهن سرمایهگذار.

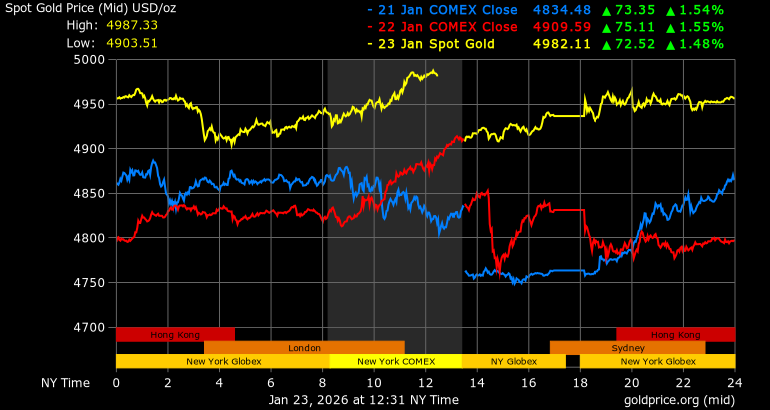

تحلیل تخصصی طلا (XAUUSD) با توجه به قیمت حدود ۴٬۹۶۹ دلار

در لحظه نگارش این تحلیل (3 بهمن 1404 مصادف با 23 ژانویه 2026)، قیمت طلا در محدوده ۴٬۹۶۹ دلار برای هر اونس معامله میشود که نشاندهنده یک فشار قوی تقاضا در بازار جهانی است و این قیمت، فراتر از سطوح قابل توجه اصلاحی قبلی قرار گرفته است. قیمت فعلی طلا این پیام را میدهد که سرمایهگذاران نهادی هنوز به این دارایی بهعنوان پوشش ریسک و ذخیره ارزش نگاه میکنند و تقاضای ساختاری در سطوح بالاتر از ۴٬۶۰۰ دلار همچنان فعال است.

ساختار کلان بازار طلا

وقتی قیمت طلا به این متریال تاریخی نزدیک میشود، باید به سه ماهیت بنیادی توجه کرد: اول، طلا بازتابدهنده انتظارات سرمایهگذاران درباره نرخ بهره واقعی و ریسک سیستماتیک است؛ دوم، دلار آمریکا مهمترین رقیب قیمتی طلا در بازار جهانی است؛ و سوم، رابطه میان طلا و سایر داراییهای امن در شرایط بحران، بسیار نزدیک میشود.

وقتی طلا بالای ۴٬۶۰۰ دلار باقی میماند، این خود نشانهای است از اینکه در سطح کلان، تقاضای نهادی برای داراییهای امن هنوز قوی است و حتی اگر دلار آمریکا لحظهای قوی شود، تقاضای طلا برای پوشش ریسک میتواند قیمت را حمایت کند.

نواحی عرضه و تقاضای واقعی در تایمفریمهای بالا

برای تحلیل حرفهای، باید نواحی عرضه و تقاضا را در چارچوب تایمفریمهای بالا (روزانه و هفتگی و...) تعریف کنیم — نه تنها مقاومتها و حمایتهای تکنیکال نزدیک.

نواحی عرضه

- ناحیه عرضه کلان اول: حدود ۵٬۳۶۹ تا ۵٬۶۰۰ دلار ( در 13 بهمن 1404 آپدیت شد)

پس از اصلاح شدید روز 30 ژانویه، این ناحیه ایجاد شد که طی آپدیتی به مقاله اضافه کردم.

نواحی تقاضا

- ناحیه تقاضای کلان اول: حدود ۴٬۵۳۰ تا ۴٬۶۳۰ دلار

این ناحیه تقاضا در حال حاضر اولین سنگر، در صورت اصلاح قیمت طلاست، خریداران نهادی و جریان سرمایه بلندمدت وارد بازار میشوند و فروشندگان بزرگ حضور کمتری دارند. حفظ قیمت بالای این سطح نشاندهنده آن است که بازار از دیدگاه تقاضای حقیقی هنوز سالم است. - ناحیه تقاضای کلان دوم: حدود ۴٬۴۰۵ تا ۴٬۵۰۹ دلار

این محدوده در تکمیل ناحیه بالاتر قرار میگیرد، و بهعنوان محور کلی حمایت برای بازار عمل میکند. اگر قیمت از این ناحیه برگردد، نشان میدهد عرضهکنندگان هیچگاه نتوانستهاند فشار فروش کافی برای شکستن ساختار صعودی وارد کنند. - ناحیه تقاضای کلان سوم: حدود ۴٬۱۵۰ تا ۴٬۲۲۲دلار

این محدوده قوی ترین ناحیه در ساختار بلند مدت طلاست. ساخته شدن نواحی متعدد طلا در نزدیکی هم، نشان دهنده، عزم جدی سرمایه داران نهادی برای سرمایه گذاری در بازار طلاست.

در صورت اصلاح طلا، سه ناحیه ذکر شده فرصت مناسبی برای بررسی شرایط سرمایه گذاری میدهد. البته در زمان رسیدن قیمت به نواحی حتما تحلیل باید مجددا آپدیت شود.

سناریوهای حرفهای معاملات

در نگاه سناریو محور که تریدرهای نهادی استفاده میکنند، تصمیمگیریها به این صورت هستند:

- سناریوی صعودی فعال:

اگر قیمت بالای ۴٬۹۵۰ - ۵٬۱۰۰ دلار تثبیت شود و در روزهای آتی پایینتر از ۴٬۵۳۰ دلار بسته نشود، سناریوی صعودی فعال میماند و میتوان انتظار داشت حرکت قیمت به سمت مقاومت بعدی در ناحیه ۵٬۴۰۰–۵٬۵۰۰ دلار ادامه یابد (آپدیت: این تارگت در تاریخ 29 ژانویه 2026 دقیقا طبق تحلیل محقق شد) - سناریوی اصلاحی فعال:

اگر قیمت نتواند از ناحیه ۵٬۰۰۰ دلار عبور قاطع کند و به زیر ۴٬۸۰۰ دلار برگردد، سناریوی اصلاحی آغاز میشود، در این حالت بهترین نگاه حرفهای حفظ موقعیتهای فروش پلهای تا ناحیه ۴٬۵۳۰ تا ۴٬۶۳۰ دلار بهعنوان هدف اولیه است. در سناریو اصلاحی باید تشکیل نواحی عرضه قوی را شاهد باشیم، در غیر اینصورت اصلاح موقتی خواهد بود.

تفاوت نگاه حرفهای با تحلیل ساده

تحلیل حرفهای بازار طلا این نیست که به عدد بگوید قیمت بالا میرود یا پایین. بلکه این است که چگونه قیمت نسبت به نواحی واقعی عرضه و تقاضا واکنش نشان میدهد، و این واکنش چه پیامی درباره کاهش ریسک یا ادامه روند میدهد. بر اساس قیمت فعلی حدود ۴٬۹۶۹ دلار، بازار در مرز مهمی قرار دارد که میتواند جهت بزرگ بعدی خود را انتخاب کند.

امضا

احسان ساعدپناه

دیدگاه خود را بنویسید